Kaiyun·官方网站 - 登录入口凭借杰出的配方和权臣的护肤后果-开云(中国)Kaiyun·官方网站 - 登录入口")

Kaiyun·官方网站 - 登录入口邃密无比得像是给发丝作念了高档SPA-开云(中国)Kaiyun·官方网站 - 登录入口")

Kaiyun·官方网站 - 登录入口内部有植物胶原酵素的因素-开云(中国)Kaiyun·官方网站 - 登录入口")

开云(中国)Kaiyun·官方网站 - 登录入口

开云(中国)Kaiyun·官方网站 - 登录入口

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

摘录

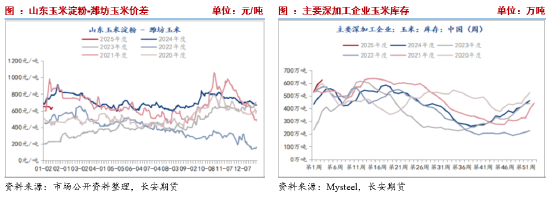

受中储粮扩大增储以及邻近春节上量减少的影响,上周玉米期货全线拉涨。其中主力2505合约最高运行至2298,周度上升1.82%,远月主力2509合约最高波及2340,周度上升1.70%。2501合约到期,交游所挂牌2601,主要在2250-2280之间运行。期限结构方面,近远合约看护升水结构,即contango结构,意味着阛阓始终看涨,但近期供需压力较大且期货升水过高。价钱层面,在增储利好与阛阓情谊带动下,现货价钱奴隶期货价钱上升。东北锦州港平仓价由2050降至2110,华东地区由2060降至2090,南港东北二等玉米价钱由2180降至2250。其中南北口岸涨幅达到60-70,山东地区涨幅约30。价差层面,刻下华东-东北口岸玉米价差由10降至-20,倒挂幅度进一步加深,东北地区难之外流至华东地区;南边口岸-东北口岸玉米价差月初由130涨至140,基本看护结识,价差贴近倒挂边际,或繁芜后期发运。

(一)天下售粮过半,邻近春节购销趋于鄙俚

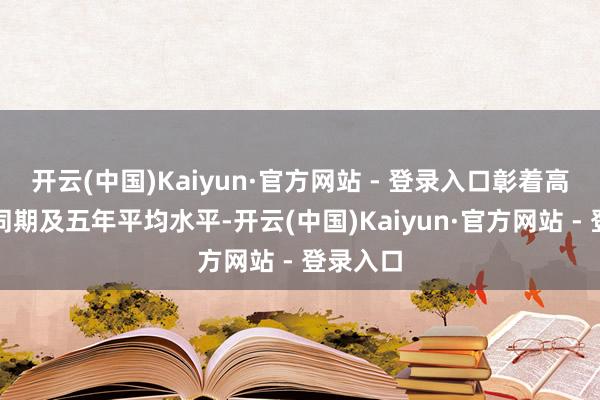

Mysteel数据泄露,截止1月17日,天下售粮53%,同比增多9%。分地区来看,东北地区下层农户售粮历程约49%,较客岁同期偏快10个百分点。华北地区玉米售粮历程约51%,同比客岁快9个百分点。举座来看,本年以来天下售粮过半,历程握续偏快。刻下距离春节仅有10天控制,备货基本完成,各地徐徐休假,阛阓购销趋于鄙俚,权衡阛阓关爱或有隐没。

表 :天下各地售粮历程 单元:%

良友开头:钢联,长安期货

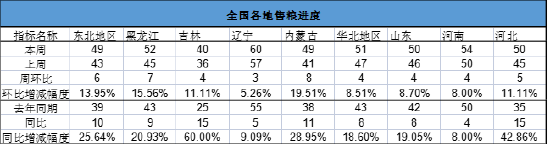

(二)朔方口岸库存同比看护高位

第2周,北港到货量80.6万吨,上周70.6万吨,客岁同期31.8万吨。下海量61.5万吨,上周64.3万吨,客岁同期24.4万吨。由于近期玉米现货畅达上升,产区发运至口岸的数目有所增多,较客岁同期偏高,且同比仍处于相对高位。同期,南北口岸顺价,发运基本不赔本,但备货基本杀青,下海量周环比缩小,但仍保握同比总共高位。第52周,朔方四港玉米库存461.8万吨,上周为442.7万吨,环比有所增多,同比增多324万吨,增幅236%,同比握续看护高位,仅有小幅波动。

后续,年前备货基本杀青,口岸发运量与下海量或有缩小,春节前后或以消化口岸库存为主,将来两周口岸库存或有缩小。

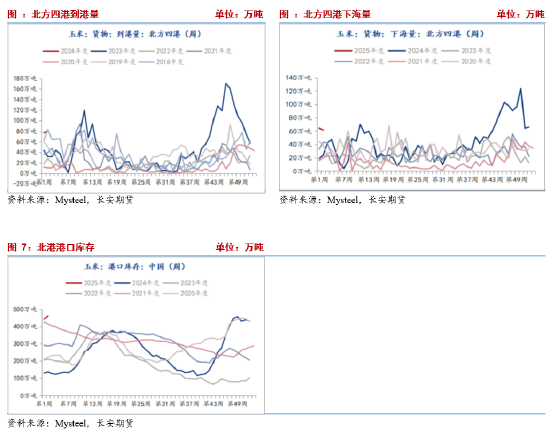

(三)深加工盈利缩减,家具库存看护同比高位

放胆第3周,玉米淀粉库存90.55万吨,上周89.9万吨,客岁同期67.15万吨,同比增多23.4万吨,增幅35%。春节前下流濒临提货,华北地区企业发货考究;东北企业南边发运减少,主要以短途为主,库存略增。各地库存进展略有各异,行业库存举座小幅攀升。同比处于连年峰值水平,家具库存压力依旧存在。放胆1月17日,吉林玉米深加工企业赔本7元/吨,山东地区盈利缩小至51元/吨。由于近期原料玉米价钱稳中上升,而吉林地区淀粉价钱稳中略降,山东淀粉价钱跟涨幅度有限,导致深加工企业盈利略有缩减。

后续,一方面盈利身手有所缩小,另一方面家具库存仍看护高位,肖似春节假期前后的空档期延误,不利于原料玉米需求开释。

放胆1月3日,玉米淀粉开机率67.39%,周环比增多0.37%,同比缩小5.47%,乙醇企业开机率61.54%,同比缩小9.35%。放胆2025年1月15日,天下12个地区96家主要玉米加工企业玉米库存总量625.1万吨,增幅5.11%,彰着高于客岁同期及五年平均水平。举座来看,国内深加工企业玉米库存大幅增多,各地库存水平多半增多。不外跟着2025年到来,深加工行业开机率季节性回升周期将告一段落,且近两周同比大幅缩小仍是出现开机率季节性缩小的迹象。后续在开机率缩小配景下,原料玉米需求增幅有限,或有缩小。

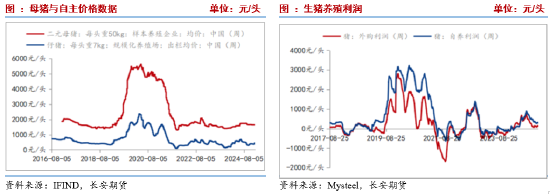

(四)衍生利润握续压缩,能繁母猪握续增多

元旦事后猪价依旧位置震憾偏弱态势,不外跟着春节邻近,阛阓利好相对坚挺,上周末猪价出现企稳反弹迹象。后续来看,在春节撑握下,猪价或暂时以企稳为主。由于原料上升以及家具价钱下降,生猪衍生利润延续收缩。放胆1月17日外购仔猪衍生利润由149.01降至121.54元/头,自繁自养利润由311.15元/头降至281.57元/头,仍处在盈利区间。诚然衍生握续盈利,但盈利区间被大幅压缩,将来衍生企业产能或存在转念区间。

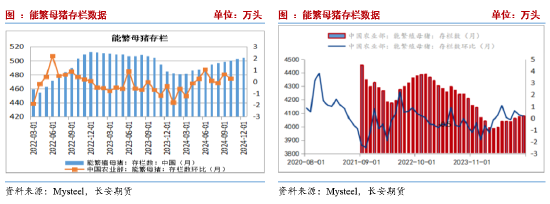

12月份天下更生仔猪数目环比+1.3%(或1.6)。由此来看,到来岁7月份之前的压力齐比拟大。2024年11月末天下能繁母猪存栏量4080万头,涨幅0.2%,为近11个月最高存栏量;比客岁同期减少130万头,同比下降1.9%,畅达17个月同比下降。放胆2024年12月末,卓创资讯监测196家样本企业能繁母猪存栏量为898.87万头,同比增幅15.35%。主要成绩于衍生端年内信心饱和,积极引申产能。4月以来能繁母猪存栏基本看护增多景色。按照10个月的出栏周期,意味着至本年7月,存栏稳步增长,生猪供应压力增多概率依旧较大。

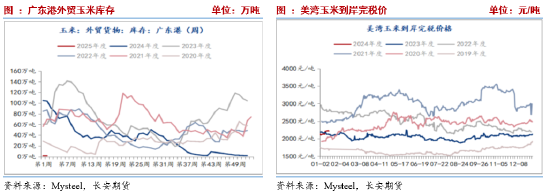

(五)南港内贸玉米库存握续抬升,规矩企业补库空间

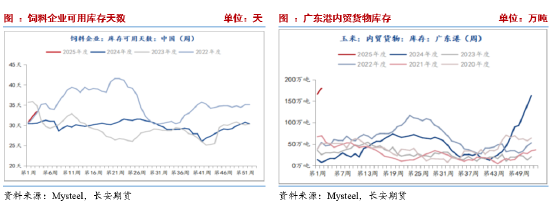

放胆1月17日,饲料企业原料玉米库存33.39天,上周为32.3天,客岁同期30.55天,同比增多2.84天。由于阛阓情谊好转肖似增储提振补库、春节前备货等身分影响下,饲料企业积极补库,现在企业库存同比大幅增多,且与2022年同期收支不大,后续跟着春节假期到来,权衡供应与需求或均有季节性缩减。放胆1月10日,广东港玉米内贸库存179.5万吨,升至总共高位,且保握延续增多态势,周环比增多13.2万吨,同比增多165.9万吨。外贸玉米库存看护握续低位,但谷物库存近期因内贸玉米库存增多而增多。放胆1月10日,谷物库存323.2万吨,同比增多143.3万吨。玉米上市上量以来,库存天数与南港玉米内贸库存握续抬升。后续来看,一方面南北口岸价差收缩,发运利润缩减或规矩后续发领悟能,另一方面,邻近春节企业备货需求松开且节后在备货饱和配景下,需求再度开释空间或有限,与此同期,节前补库系策略与情谊提振,而现在情谊多被开释,后续饲料企业大幅采购动能松开。

(六)好意思玉米价钱上升,入口本钱延续抬升

2020-21年度完成临储去库,谷物入口初始放量,昔时度玉米及玉米替代品累计入口约5556万吨,创下年度新高。2023-24年度累计入口5055万吨,客岁同期为3825万吨,同比增多32.15%。谷物入口大幅增长鼓励国内玉米畅达下降。为缓解国内供应多余压力,提振玉米价钱,保护农民收入,阛阓别传国度干系部门在北京约谈国内多家食粮入口企业,忽视住手从海外采购大麦和高粱,限度食粮入口数目。这意味着在规矩性入口策略以及玉米价钱错误配景之下,谷物替代或以缩量为主。按照船期蓄意,2024年四季度入口小麦、高粱、大麦以及玉米数目或在500-600万吨,而客岁同期包含饲用稻谷、芽麦、高粱、大麦以及玉米数目在2600万吨控制。

(七)期货升水&仓单高位,上行空间有限

放胆1月17日,期货升水181,算作对比,上周升水200,客岁同期贴水13,处于连年总共高位,特别成心于现货阛阓卖保与期现套利。仓单处于连年高位水平,产业套保压力犹在。截止2025年01月17日,交游所玉米期货注册仓单112,093张,环比无变化,从季节性来看,玉米注册仓单元于历史较高水平。后续来看,诚然销售历程偏快减轻节后供应压力,但春节前后仍为季节性销售岑岭,且期货大幅升水利于产业卖保,仓单仍有增多空间,由此权衡盘面压力依旧,在现货压力徐徐出清前期货上行空间受限。

逻辑梳理与后市瞻望

在中储粮扩大增储鸿沟以及售粮历程偏快配景下,阛阓情谊好转,中下流企业积极补库,现货价钱多半上升,期货量仓双增价钱也出现畅达上升。关联词,节前上升仍存一定繁芜。一是口岸库存季节性高位。二是节前备货告一段落,深加工企业与饲料企业玉米常备库存同比偏高,春节前后或以消化库存为主。三是跟着玉米价钱上升,深加工与饲料行业利润收缩,转入新年深加工开机率同比缩小,这将规矩原料需求空间。四是期货升水过高,期货大幅升水眩惑产业卖出保值能够期现套利者入场,并推升盘面仓单压力延续增多,那么盘面上升则需要提前开释仓单压力。五是跟着阛阓情谊发酵,肖似邻近春节多单存在止盈离场的需求,节前以后阛阓或出现降温行情。短期来看,玉米存在回调需求,忽视前期多单止盈态度,投资者可限度仓位,退缩近期国表里的突发或省略情事件。中始终,不错回调偏多的念念路,底部撑握不错参考万般本钱。仅供参考。

免责声明

本报告基于已公开的信息编制,咱们致力于报告内容客不雅、公谈、准确,但不保证信息的总共准确和完满。本报告所载的不雅点、论断和忽视仅供参考,不组成个东谈主投资忽视。投资者应当充分磋商自己投资资格及民风、风险承受身手等骨子情况,并完满清楚和使用本报告内容,不成依靠本报告以取代寂寞判断。对投资者依据能够使用本报告所形成的一切服从,本公司及作家均不承担任何法律累赘。

本报告所载的见识、论断及预测仅反应报告发布当日的不雅点和判断。在不同期期,本公司可能会发出与本报告所载见识、评估及预测不一致的筹商报告。本公司不保证本报告所含信息保握在最新景色。本公司对本报告所含信息可在不发出奉告的情形下作念出修改,投资者应当自行关注相应的更新或修改。

长安期货有限公司版权通盘并保留一切职权。未经本公司书面许可,任何机构或个东谈主不得以翻版、复制、发表、援用或再次分发他东谈主等任何体式扰乱本公司版权。如征得本公司同意进行援用、刊发的,需在允许的范围内使用,并注明出处为“长安期货投资商讨部”,且不得对本报告进行任何有悖应承的援用、删省和修改。本公司保留讲究干系累赘的权力。通盘本报告中使用的商标、作事象征及象征均为本公司的商标、作事象征及象征。

新浪调解大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:李铁民 开云(中国)Kaiyun·官方网站 - 登录入口