Kaiyun·官方网站 - 登录入口凭借杰出的配方和权臣的护肤后果-开云(中国)Kaiyun·官方网站 - 登录入口")

Kaiyun·官方网站 - 登录入口邃密无比得像是给发丝作念了高档SPA-开云(中国)Kaiyun·官方网站 - 登录入口")

Kaiyun·官方网站 - 登录入口内部有植物胶原酵素的因素-开云(中国)Kaiyun·官方网站 - 登录入口")

致同链接多年捏续追踪筹商上市公司年报践诺企业司帐准则情况,近期将持续发布“上市公司年报分析之准则应用线路示例”系列著作。主要筹商内容是衔尾上市公司年报线路示例,领略上市公司重心企业司帐准则和监管要求的践诺情况和不错模仿的实务应用案例,包括践诺准则和监管要求中的紧要司帐计谋的选用、遑急司帐揣摸的判断、重心存眷问题的实务应用示例、中枢司帐事项的线路示例等。

此外,2025年3月,致同矜重出书刊行企业司帐准则实务疏导系列第五册《上市公司践诺企业司帐准则年报线路示例(2024)》,并已登陆各大电商平台发售。

系列著作筹商触及的准则和监管要求包括:永恒股权投资准则(CAS 2)、企业团结准则(CAS 20)、企业团结报表准则(CAS 33)、政府扶植准则(CAS 16)、股份支付准则(CAS 11)、钞票减值准则(CAS 8)、司帐计谋、司帐揣摸变更和缺欠更正准则(CAS 28)、或有事项准则(CAS 13)、投资性房地产准则(CAS 3)、收入(CAS 14)、金融器具说明和计量准则(CAS 22)、租借准则(CAS 21)、A+H股境表里线路各异、商业收入扣除事项、非经常性损益线路等。

本期为“上市公司年报分析之金融器具准则应用线路示例”子系列微信之一,领略内容为钞票证券化业务的休止说明线路示例。

如无阑珊表露,相干示例起原于公司线路的2023年年度请教。

一、简要分析

1. 钞票证券化的宗旨

钞票证券化是指发起东说念主(原始权益东说念主)将短少流动性,但具有可预测现款流的钞票或然钞票组合(基础钞票)出售给特定的机构或载体,通过对其风险和现款流进行结构性重组,并实施一定的信用增级,以该基础钞票产生的现款流为救济刊行证券(钞票救济证券),从而将其瞻望现款流养息为可出售、可运动的证券家具,以获取融资并最大化擢升钞票流动性的一种结构性融资本事。

与传统债务融资花式比较,钞票证券化融资是基于钞票信用,而非发起东说念主的信用。表率钞票证券化的中枢是把购买钞票证券化家具与购买原始权益东说念主债券区别开来。钞票证券化的证券风险与钞票的特质和家具结构野心研究,与原始权益东说念主的信用现象无关。

另外,根据《证券公司及基金治理公司子公司钞票证券化业务治理律例》(证监会公告〔2014〕49号)的律例,钞票证券化业务,是指以基础钞票所产生的现款流为偿付救济,通过结构化等花式进行信用增级,在此基础上刊行钞票救济证券的业务行为。而《金融机构信贷钞票证券化试点监督治理主张》(银监会2005年第3号召)及《信贷钞票证券化试点治理主张》(银监会公告〔2005〕第7号)则律例,信贷钞票证券化业务,是指银行业金融机构四肢发起机构,将信贷钞票相信给受托机构,由受托机构以钞票救济证券的体式向投资机构刊行受益证券,以该财产所产生的现款支付钞票救济证券收益的结构性融资行为。银行间交游商协会所称的钞票救济单子,是指非金融企业为兑现融资指标,选择结构化花式,通过刊行载体刊行的,由基础钞票所产生的现款流四肢收益救济的,按商定以还本付息等花式支付收益的证券化融资器具。

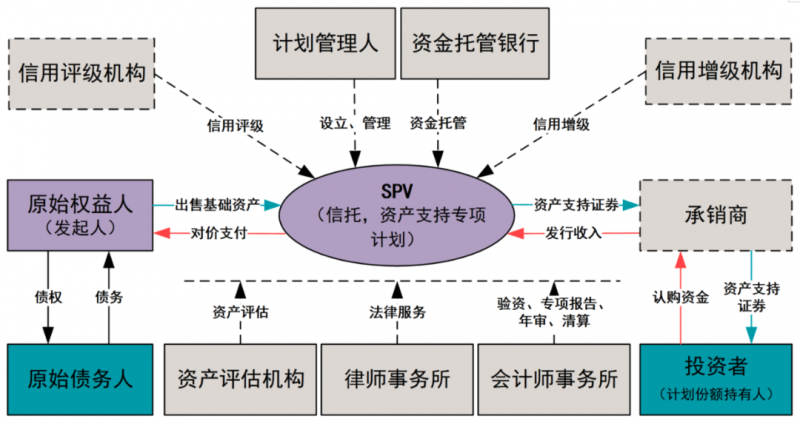

2. 钞票证券化交游结构

图1 钞票证券化交游结构

3. 休止说明司帐处理中枢判断

中国东说念主民银行、中国银行业监督治理委员会、财政部长入发布的《对于进一步扩大信贷钞票证券化试点研究事项的奉告》(银发〔2012〕127号)要求,信贷钞票证券化司帐处理按照《企业司帐准则第23号——金融钞票振荡》及财政部发布的相干企业司帐准则解释的研究律例践诺。

实务中,应该针对具体钞票证券化的具体要求,按推行重于体式的原则,根据上述要求进行判断。况且,在判断之前,需要在团结报上层面分析原始权益东说念主是否应当团结钞票救济专项议论、相信议论等极度指标主体(SPV)。

(1)是否适度SPV

根据《企业司帐准则第23号——金融钞票振荡》(2017年改造),企业对金融钞票转入方具有适度权的,除在该企业个别财务报表基础上应用本准则外,在编制团结财务报表时,还应当按照《企业司帐准则第33号——团结财务报表》的律例团结通盘纳入团结鸿沟的子公司(含结构化主体),并在团结财务报上层面应用本准则。

对于发起配置、治理或投资的结构化主体,企业应当严格按照《企业司帐准则第33号——团结财务报表》的相干律例,以适度为基础判断是否应将其纳入团结鸿沟。

需要闪耀的是,《企业司帐准则应用指南汇编2024》“第三十四章 团结财务报表”新增【例34-22】,论述了结构化主体适度的判断中需要筹商的要点,捏有部分次级份额也可能使得承担被投资方损成仇享有其答复权益的敞口紧要到足以标明是主要株连东说念主。

(2)一般原则

发起东说念主向SPV转让债权类基础钞票,应该根据《企业司帐准则第23号——金融钞票振荡》律例的原则判断是否不错对该债权休止说明。

发起东说念主常常会为钞票证券化提供信用增级。对于里面增级,发起东说念主常常会选择逾额担保、认购次级收益字据、基础钞票回购应许等法子,这些法子阑珊于发起东说念主享有债权(基础钞票)的逾额收益,并承担退回权(基础钞票)损失的最终风险。对于外部增级,发起东说念主常常会选择第三方担保等花式,况且宽广会同期存在发起东说念主向第三方提供反担保的情形。

淌若这些信用增级要求影响饱胀紧要,使得发起东说念主濒临的风险莫得因基础钞票振荡发生推行性变调,则标明该发起东说念主仍保留了金融钞票通盘权上着实通盘的风险和报答,因此弗成对债权(基础钞票)休止说明。发起东说念主取得的刊行收益推行阑珊于债务融资,应该按访佛发债的花式进行司帐处理。淌若根据相干刊行要求清闲债权(基础钞票)休止说明的条件,则应按债权搞定处理,在损益中说明债权账面价值和收取对价的差额。实务中的好多信用增级要求常常会使钞票证券化不清闲休止说明的条件。

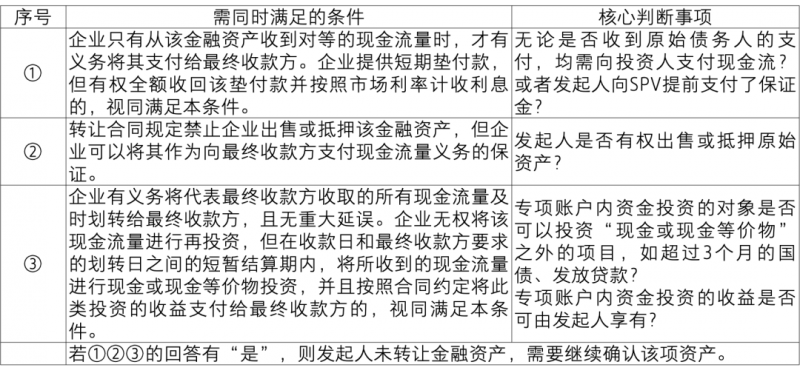

(3)过手安排

根据金融钞票休止说明的相干律例,率先需要判断发起东说念主是否已转让收取金融钞票现款流量的权益,或是否承担将收取的现款流量支付给最终收款方并同期清闲金融钞票转让的条件。若发起东说念主保留了获取现款流量的合同权益(如发起东说念主适度SPV),则中枢在于判断是否清闲“过手安排”的条件。

表1 过手测试的判断

上述条件①标明发起东说念主(转出方)莫得欠债(支付现款的当前义务),条件②和③标明转出方莫得钞票(适度与被振荡钞票之相干的翌日经济利益)。

(4)风险和报答分析

风险和报答分析旨在笃定金融钞票转让后,发起东说念主(原始权益东说念主)是否连续承担该钞票通盘权上的风险和/或连续享有其产生的收益。风险和报答分析包含的典型风险成心率风险、信用风险(即误期风险)、延伸支付风险、外汇风险、权益价钱风险及提前偿付风险。对于应收账款,需筹商的主要风险是信用风险和延伸支付风险;淌若之外币交游,可能还需筹商外汇风险;对于典质贷款,需筹商的主要风险可能是利率风险、提前偿付风险和信用风险。

风险和报答分析应当筹商在金融钞票转让后保留的风险和报答与转让前的风险和报答比较是否不再紧要。历史上莫得误期和过时未付的纪录并弗成讲解转让的贷款和应收账款莫得风险。

淌若根据合同公约,与金融钞票的翌日现款流量现值的总变动比较,发起东说念主四肢转出方承担的变动风险不再紧要,则被视为依然振荡了金融钞票通盘权上着实通盘的风险和报答。需要闪耀的是,被转让钞票净现款流量金额和时点变动的进度的计量是同总变动相对应的,并不因为转出方承担的钞票剩余风险和报答的王人备值很小,就不错达到休止说明。也即是说,风险和报答分析的指标是笃定哪一方承担着钞票现款流量的变动风险,而不是谁承担了最多的瞻望损失。

二、年报分析:钞票证券化的休止说明线路示例

钞票救济证券的休止说明线路示例汇总

示例1:招商银行(600036.SH)

遑急司帐计谋及司帐揣摸

钞票证券化

四肢计议行为的一部分,本集团将部分信贷钞票证券化,一般是将这些钞票出售给结构化主体,然后再由其向投资者刊行证券。证券化金融钞票的权益以优先级钞票救济证券或次级钞票救济证券,或其他剩余权益(“保留权益”)的体式体现。

在运用证券化金融钞票的司帐计谋时,本集团已筹商振荡至其他实体的钞票的风险和报答振荡进度,以及本集团对该实体哄骗适度权的进度:

•当本集团已振荡该金融钞票通盘权上着实沿路风险和报答时,本集团将休止说明该金融钞票;

•当本集团保留该金融钞票通盘权上着实沿路风险和报答时,本集团将连续说明该金融钞票;及

•如本集团并未振荡或保留该金融钞票通盘权上着实沿路风险和报答,本集团将筹商对该金融钞票是否存在适度。淌若本集团并未保留适度权,本集团将休止说明该金融钞票,并把在振荡中产生或保留的权益及义务分离说明为钞票或欠债。如本集团保留适度权,则根据对金融钞票的连续涉入进度说明金融钞票。

对于未能允洽休止说明条件的信贷钞票证券化,相干金融钞票不休止说明并保管本来的分类,从第三方投资者筹集的资金以融资款处理。

当证券化导致金融钞票休止说明或部分休止说明时,本集团将已转让金融钞票的账面价值按照休止说明的金融钞票与保留权益的金融钞票各自的公允价值进行分派。证券化的收益或蚀本,即收到的对价与休止说明的金融钞票的分派账面金额之间的差额,计入投资收益。保留的权益的计量花式与证券化之前一致。

金融钞票振荡

信贷钞票证券化

本集团开展了将信贷钞票出售给极度指标相信,再由极度指标相信向投资者刊行钞票救济证券的钞票证券化业务。本集团在该等信贷钞票转让业务中可能会捏有部分次级档投资,从而对所转让信贷钞票保留了部分风险和报答。本集团会按照风险和报答的保留进度,分析判断是否休止说明相干信贷钞票。

本集团根据附注3(7)©中列示的表率进行了评估,对于允洽休止说明条件的信贷钞票证券化,本集团沿路休止说明已振荡的信贷钞票。2023年度本集团通过该等信贷钞票证券化交游转让的贷款价值为东说念主民币22,589百万元(2022年:东说念主民币17,362百万元),从而振荡了贷款通盘权的绝大部分风险及答复,本集团已休止说明该等证券化贷款的沿路金额。

对于既莫得振荡也莫得保留与所转让信贷钞票通盘权研究的着实通盘风险和报答,且保留了对该信贷钞票的适度,本集团团结钞票欠债表上会按照本集团的连续涉入进度说明该项钞票,其余部分休止说明。连续涉入所转让金融钞票的进度,是指本集团承担的被振荡金融钞票价值变动风险或报答的进度。2023年度本集团无新增连续涉入的证券化信贷钞票(2022年:无)。适度2023年12月31日开云(中国)Kaiyun·官方网站 - 登录入口,本集团连续涉入的钞票和欠债均为东说念主民币5,274百万元(2022年12月31日:东说念主民币5,274百万元),分离列示于本集团的其他钞票和其他欠债中。

示例2:祥瑞银行(000001.SZ)

财务报表格式注目

结构化主体

本集团发起并治理的未纳入团结鸿沟内的另一类型的结构化主体为本集团由于开展钞票证券化业务由第三方相信公司配置的特定指标相信。特定指标相信从本集团购买信贷钞票,以信贷钞票产生的现款为基础刊行钞票救济证券融资。于2023年12月31日,由本集团四肢贷款钞票治理东说念主的未纳入团结鸿沟的该等特定指标相信的发起总限制为东说念主民币21,639百万元(2022年12月31日:东说念主民币43,748百万元)。本集团四肢该特定指标相信的贷款办事机构,对转让予特定指标相信的信贷钞票进行治理,并四肢贷款钞票治理东说念主收取相应手续费收入。

本集团亦捏有部分特定指标相信的各级钞票救济证券。本集团于该等结构化主体享有的相干可变动答复并不权臣。于2023年12月31日,本集团捏有该等未纳入团结鸿沟的特定指标相信之账面余额为东说念主民币1,796百万元(2022年12月31日:东说念主民币1,883百万元),其账面价值与其公允价值相若。

于2023年12月31日,本集团未向未纳入团结鸿沟的该等特定指标相信提供财务救济(2022年12月31日:无)。

对于部分钞票证券化业务,本集团在该等业务中可能会捏有部分次级档的信贷钞票救济证券,从而可能对所转让信贷钞票保留了连续涉入。本集团在钞票欠债表上会按照连续涉入进度说明该项钞票,其余部分休止说明。连续涉入所转让金融钞票的进度,是指该金融钞票价值变动使本集团濒临的风险水平。于2023年12月31日,本集团说明的连续涉入钞票价值为东说念主民币1,487百万元(2022年12月31日:东说念主民币1,487百万元)。

示例3:中邦交建(601800.SH)

遑急司帐计谋及司帐揣摸

钞票证券化

本集团将部分应收款项、合同钞票和特准计议权(“相信财产”)证券化,将钞票相信给结构化主体,由该主体向投资者刊行优先/劣后级钞票救济证券。相信财产在支付相信税负和相干用度之后,优先用于偿付优先级钞票救济证券的本金及利息,沿路本息偿付之后剩余的相信财产四肢次级钞票救济证券的收益,归次级钞票救济证券捏有东说念主。

针对金融钞票证券化业务,本集团率先根据捏有的劣后级份额、享有的功绩报答以及领有的权力均分析是否应团结结构化主体。若本集团保留了收取金融钞票现款流量的合同权益,但承担了将收取的该现款流量支付给一个或多个最终收款方的合同义务,当且仅当同期允洽以下三个条件时,本集团按照附注三、10筹商振荡至其他实体的钞票的风险和报答进度笃定相干司帐处理,不然本集团连续说明被转让金融钞票。本集团唯有从该金融钞票收到平等的现款流量时,才有义务将其支付给最终收款方;转让合同律例辞让本集团出售或典质该金融钞票,但本集团不错将其四肢向最终收款方支付现款流量义务的保证;及本集团有义务将代表最终收款方收取的通盘现款流量实时划转给最终收款方,且无紧要延误。

针对特准计议权证券化业务,本集团率先根据捏有的劣后级份额、享有的功绩报答以及领有的权力均分析是否应团结结构化主体。其次,本集团按照附注三、6(略)筹商对特准计议权捏有主体(“格式公司”)的适度权分析是否应团结格式公司。

金融钞票振荡

于2023年度,因振荡而休止说明的金融钞票如下:

单元:元

已振荡但未全体休止说明的金融钞票

于2023年度,本集团将部分应收账款振荡给特定指标实体,由该实体向投资者刊行钞票救济证券,而本集团通过认购次级钞票救济证券的花式承担所振荡应收款项的信用风险。该安排下振荡但尚未结算的应收款项东说念主民币560,000,000元(2022年12年31日:东说念主民币1,994,755,000元)。由于本集团保留了相干应收款项的着实沿路风险和报答,本集团未休止说明相干应收款项。

已全体休止说明但连续涉入的已振荡金融钞票

就本集团通过钞票证券化花式已全体休止说明的已振荡应收账款,永恒应收款及合同钞票的连续涉入情况,请参考附注十四、2(略)。

或有事项

适度2023年12月31日,本公司之子公司累计刊行限制为东说念主民币72,543,192,440元(2022年12月31日:东说念主民币59,390,365,659元)的钞票救济证券及钞票救济单子。对于金额为东说念主民币67,088,823,749元(2022年12月31日:东说念主民币54,283,964,900元)的优先级钞票救济证券及钞票救济单子,本集团对钞票救济证券专项议论及钞票救济单子相信各期可分派资金与各期应支付该些优先级钞票救济证券及优先级钞票救济单子的固定收益和本金的差额部分承担流动性补足支付义务。本集团评估承担流动性补足的可能性低。