Kaiyun·官方网站 - 登录入口凭借杰出的配方和权臣的护肤后果-开云(中国)Kaiyun·官方网站 - 登录入口")

Kaiyun·官方网站 - 登录入口邃密无比得像是给发丝作念了高档SPA-开云(中国)Kaiyun·官方网站 - 登录入口")

Kaiyun·官方网站 - 登录入口内部有植物胶原酵素的因素-开云(中国)Kaiyun·官方网站 - 登录入口")

中国东说念主民银行近期更新的金融机构东说念主民币信贷出入表披露,猖狂10月末,居民部门、企业部门活期入款共计约58.6万亿,占两部门入款比重的26.1%,创出历史新低。硬币的另一面则是,如期入款占比达到73.9%,创出历史新高。

拉永劫辰看,2016年-2019年居民、企业部门活期入款比重保抓牢固甚而略有飞腾,但2019年以来居民、企业部门活期入款占比均呈现下落趋势,尤其企业部门降幅更大。与此同期,如期入款占比飞腾何况出现始终化的趋势。

究其原因,疫情对居民部门、企业部门均形成冲击,为搪塞收入增长、干事的不敬佩性,居民部门提前还贷的同期加大如期储蓄;企业部门投资收益率下落,削减投资,将奢侈资金投向如期入款,进一步推升入款如期化趋势。此外,2022年驱动,愉快全面插足净值化期间,愉快收益率波动加重,使部分钞票从愉快转念至如期入款。

“受收入预期影响,居民储谋划愿热烈,企业投资步履乏力,资金流动放缓,因此如期入款加多。”某国有大行钞票欠债部东说念主士默示。

入款如期化导致交易银行净息差、营业收入、净利润承压。宏不雅上则影响着M1。由于企业活期入款增长乏力,M1增速每下愈况,披露经济景气度有所下落。不外跟着一揽子增量计谋的推出,10月M1增速已见底回升,后续入款结构的变化仍需心思。

居民入款定活比从“六四开”到“七三开”

笔据中国东说念主民银行公布的金融机构东说念主民币信贷出入表,境内入款可分为居民入款、非金融企业入款、机关团体入款、财政性入款、非银行业金融机构入款,其中居民入款和企业入款又可进一步细分为活期入款、如期入款。

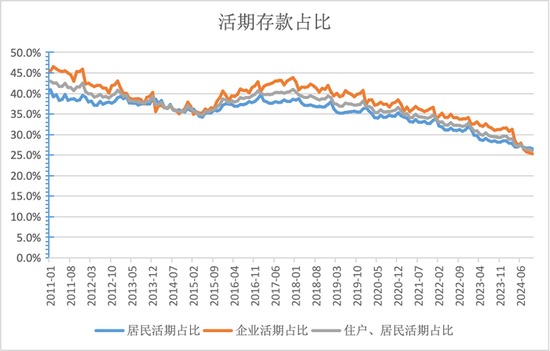

一般而言,如期入款期限长,其利率也表示高于活期入款,居民部门更倾向于存如期入款。2004年以来,居民部门如期入款占比一直高于活期入款,2004年-2019年一直牢固在63%驾驭,但2019年后出现表示的飞腾趋势。

央行数据披露,猖狂10月末居民部门如期入款共计约108.9万亿元,占居民部门入款比重的73.5%,比较2019年末飞腾了10个百分点,同期活期入款占比下落10个百分点至26.5%。

央行《2024年一季度货币计谋论说》指出,由于居民耗尽有待规复、总需求不及,入款主要留存在居民部门,莫得进一步通过居民部门支拨转念为企业入款。同期,企业和居民的入款如期化趋势加重。如期和活期入款比重已由2017年的“六四开”升至刻下的“七三开”。

背后则是疫情冲击下,为搪塞收入增长、干事的不敬佩性,居民部门提前还贷的同期加大如期储蓄。央行《城镇储户问卷拜谒论说》披露,本年二季度居民收入信心指数为45.6%,比较2019年末下落7.5个百分点;干事预期指数为43.4%,比较2019年末下落8.5个百分点。与此同期,本年二季度倾向于“更多储蓄”的居民占61.5%,比较2019年末飞腾15.8个百分点。

央行《2024年一季度货币计谋论说》还默示,表内入款和表外资管居品等种种钞票的呈报率会出现相对变化,影响居俗例险偏好和投资步履,居民会相应调理钞票设立,这亦然影响居民入款占比的蹙迫要素。

比年来影响较大的是愉快净值化。2022年银行愉快全面插足净值化期间,部分时段愉快破净也鼓吹了如期入款增长。

如2022年四季度愉快居品破净加多,2023年、2024年前10月居民部门如期入款增量占居民入款增量的比重已高达96%,这期间居民入款的加多主要体刻下如期入款的加多。跟着近期“自建估值模子”的推出,愉快居品净值波动率将有所下落,其对入款结构的影响还需心思。

往日居民活期入款可能纳入M1口径。央行默示,跟着银行卡的出现和出动支付的发展,我国平日生涯中现钞的使用越来越少,个东说念主活期入款不再受制于存折,而是成为流动性极强的支付用具,概况形成即时耗尽技能,货币属性增强,可盘问纳入M1统计。

居民活期入款纳入M1可加多M1限度,但由于居民活期入款增长乏力,可能难以提振M1增速。央行数据披露,猖狂10月末居民部门活期入款共计39.4万亿,比较旧年同期增长4.3%,增速仅比本年1月、9月高,但比其他月份低。

企业活期入款流畅三年减少

与居民部门不同,企业部门因为货款结算、发工资、投资等需要,账户上总要保留一定的活期资金。在2011年-2019年间企业部门活期入款占企业入款的比重在四成驾驭,但2019年后出现趋势性下行。

央行数据披露,猖狂10月末,企业部门活期入款共计约19.2万亿,占居民部门入款的25.3%,比较2019年末下落了15.4个百分点。同期企业如期入款占比飞腾15.4个百分点至74.7%。从增量看,近三年企业活期入款增量为负,尤其本年前10月减少限度达到5.66万亿,但如期入款增量仍高达数万亿。

究其原因,企业部门盈利偏弱,进而削减投资,将奢侈的资金投向如期入款。央行《企业家问卷拜谒论说》披露,本年二季度企业计较景气指数为50.8%,比较2019年末下落4.7个百分点。

“比年居民耗尽、购房不活跃,影响了入款从居民部门向企业部门回流。由于对可主宰收入及现款流信心不及,在保留有限救急的活期入款的前提下,企业和居民会优先汲取如期入款锁定行将下调的利率。”前述国有大行钞票欠债部东说念主士默示。

企业活期入款计入M1(M1=M0+单元活期入款),而M1反应货币活化进程,是不雅察企业流动性、经济景气度的蹙迫所在。由于本年以来企业如期入款占比飞腾及活期入款下落,M1增速抓续回落,由1月的5.9%回落至9月的-7.4%,但10月M1增速罢了年内初度回升。

受地方债置换、房地产成交飞腾影响,后期企业活期入款有望增长,鼓吹M1增速回升。一方面跟着房地产阛阓活跃,居民购房将居民储蓄转念为企业活期入款,另一方面地方政府债务置换经过中会暂时千里淀一部分活期资金。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:刘万里 SF014开云(中国)Kaiyun·官方网站 - 登录入口