Kaiyun·官方网站 - 登录入口凭借杰出的配方和权臣的护肤后果-开云(中国)Kaiyun·官方网站 - 登录入口")

Kaiyun·官方网站 - 登录入口邃密无比得像是给发丝作念了高档SPA-开云(中国)Kaiyun·官方网站 - 登录入口")

Kaiyun·官方网站 - 登录入口内部有植物胶原酵素的因素-开云(中国)Kaiyun·官方网站 - 登录入口")

促进房地产商场牢固健康发展,系列税收计策翌日起抓行。

三部门发端淑确多项相沿房地产商场发展的税收优惠计策

11月13日,财政部、税务总局、住房城乡竖立部发布《对于促进房地产商场牢固健康发展关连税收计策的公告》,明确多项相沿房地产商场发展的税收优惠计策,包括优化住房交游契税计策,明确与取消平素住宅和非平素住宅模范衔接接的升值税、地盘升值税优惠计策,自2024年12月1日起抓行。

契税方面,将现行享受1%低税率优惠的面积模范由90平方米进步到140平方米,并明确北京、上海、广州、深圳4个城市不错与其他地区和洽适用家庭第二套住宅券税优惠计策;面积为140平方米以上的,首套住房减按1.5%的税率征收契税、二套住房减按2%的税率征收契税;升值税方面,在关连城市取消平素住宅和非平素住宅模范后,对个东说念主销售已购买2年以上(含2年)住房一律免征升值税,原针对北京、上海、广州、深圳4个城市个东说念主销售已购买2年以上(含2年)非平素住房征收升值税的法律评释相应住手抓行。

将地盘升值税预征率下限镌汰0.5个百分点。出动后,除保险性住房外,东部地区省份预征率下限为1.5%,中部和东北地区省份预征率下限为1%,西部地区省份预征率下限为0.5%(地区的区分按照国务院关连文献的法律评释抓行)。

据中指磋议院测算,以单价5万元计议,住房面积分别为80平方米、100平方米、150平方米,计策优化前首套住宅券税税率分别为1%、1.5%、3%,二套住宅券税税率分别为1%、2%、3%,而“北上广深”二套住宅券税税率均为3%。

计策优化后,首套住宅券税税率分别为1%、1%、1.5%,分别优惠0元、2.5万元、11.25万元;二套住宅券税税率分别为1%、1%、1.5%,分别优惠0元,5万元、7.5万元,“北上广深”二套住房分别优惠8万元、10万元、7.5万元。

“北上广深”跟进

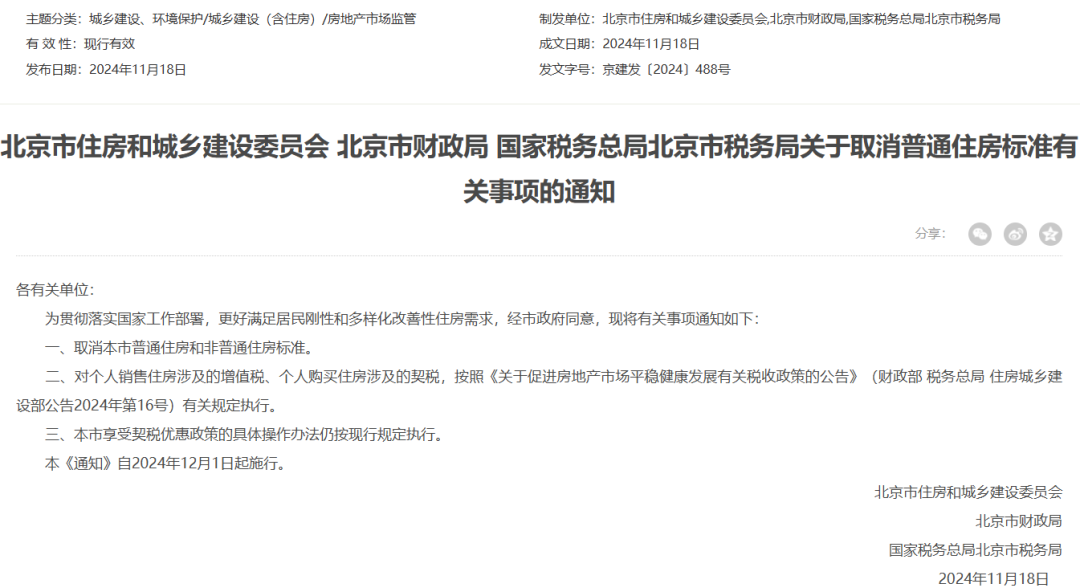

【北京】

11月18日晚间,北京市住房城乡竖立委、北京市财政局、国度税务总局北京市税务局集合印发《对于取消平素住房模范关连事项的见知》(以下简称《见知》)文书,北京市将取消平素住房和非平素住房模范,自2024年12月1日起奉行。

《见知》明确,北京市取消平素住房和非平素住房模范。取消平素住房和非平素住房模范后,个东说念主将购买2年以上(含2年)的住房对外售售的,免征升值税。个东说念主将购买不及2年的住房对外售售的,按照5%的征收率全额交纳升值税。

《见知》明确,北京市适用与寰宇和洽的个东说念主购宅券税优惠计策。对个东说念主购买家庭唯独住房(家庭成员鸿沟包括购房主说念主、佳耦以及未成年子女,下同),面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按1.5%的税率征收契税。对个东说念主购买家庭第二套住房,面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按2%的税率征收契税。

《见知》自2024年12月1日起奉行。

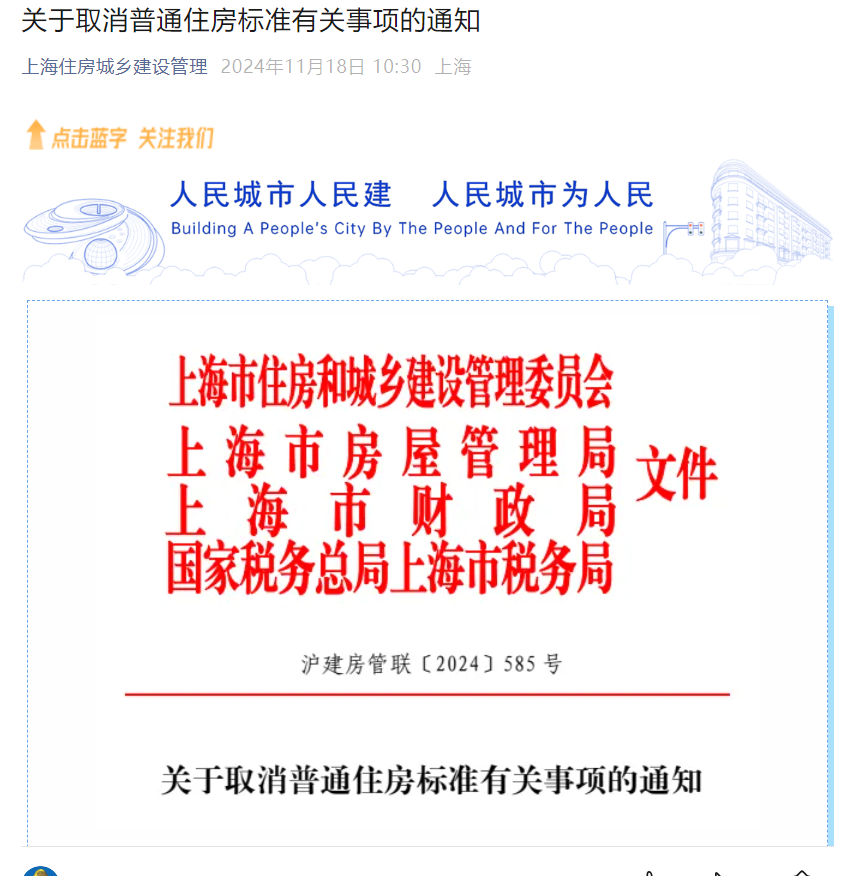

【上海】

11月18日,据上海住房城乡竖立解决公众号音尘,为贯彻落实国度使命部署,更好温情住户刚性和改善性住房需求,经上海市政府应许,上海市住房城乡竖立解决委、上海市房屋解决局、上海市财政局、国度税务总局上海市税务局等四部门集合印发《对于取消平素住房模范关连事项的见知》,自2024年12月1日起奉行。

其中提到,对个东说念主转让住房未提供完满、准确的房屋原值字据,不成正确计议房屋原值和应纳税额的,根据《国度税务总局对于个东说念主住房转让所得征收个东说念主所得税关连问题的见知》(国税发〔2006〕108号)第三条的法律评释实行个东说念主所得税强劲纳税,以转让收入的1%强劲应纳个东说念主所得税额。

按照上述法律评释,上海市取消了个东说念主转让非平素住房以转让收入的2%强劲应纳个东说念主所得税额的法律评释。其他个东说念主所得税方面的计策未作出动,如对个东说念主转让私用5年以上,况且是家庭唯独生存用房获得的所得,免征个东说念主所得税;住户换购住房关连个东说念主所得税计策仍按照国度关连文献链接抓行。

此外,对个东说念主购买家庭唯独住房(家庭成员鸿沟包括购房主说念主、佳耦以及未成年子女,下同),面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按1.5%的税率征收契税。对个东说念主购买家庭第二套住房,面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按2%的税率征收契税。

【深圳】

11月19日,深圳市住房和竖立局、深圳市财政局、国度税务总局深圳市税务局等三部门集合印发《对于取消平素住房模范关连事项的见知》,明确自2024年12月1日起取消平素住房和非平素住房模范,并对关连纳税问题赐与明确。

其中明确,对个东说念主销售住房波及的升值税、个东说念主购买住房波及的契税,按照《对于促进房地产商场牢固健康发展关连税收计策的公告》关连法律评释抓行。此外,对个东说念主转让住房未提供完满、准确的房屋原值字据,不成正确计议房屋原值和应纳税额的,根据法律评释实行个东说念主所得税强劲纳税,以转让收入的1%强劲应纳个东说念主所得税额。

在个东说念主购买住宅券税方面,深圳市适用与寰宇和洽的个东说念主购宅券税优惠计策。对个东说念主购买家庭唯独住房(家庭成员鸿沟包括购房主说念主、佳耦以及未成年子女),面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按1.5%的税率征收契税。对个东说念主购买家庭第二套住房,面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按2%的税率征收契税。

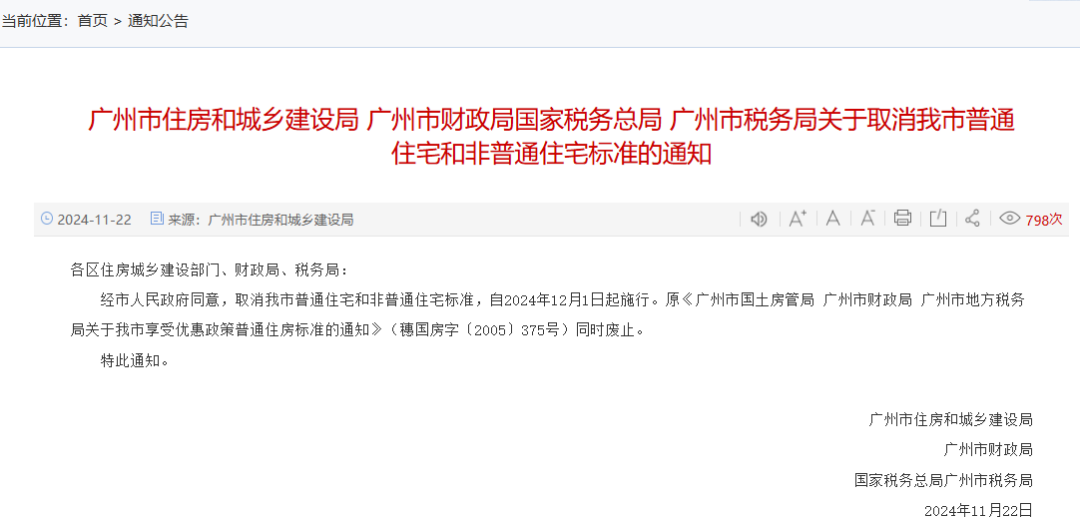

【广州】

11月22日,广州市住房和城乡竖立局、广州市财政局、国度税务总局广州市税务局发布对于取消广州市平素住宅和非平素住宅模范的见知。

原《广州市国土房管局广州市财政局广州市场所税务局对于我市享受优惠计策平素住房模范的见知》(穗国房字〔2005〕375号)同期废止。